Kostenbereiche (englisch cost area) werden in der Kosten- und Leistungsrechnung eines Unternehmens gebildet, um die Kosten zu gliedern wie beispielsweise in einem Betriebsabrechnungsbogen (Abkürzung: BAB).

Allgemeines

Übergeordnete Kostenbereiche fassen Kostenträger und/oder Kostenstellen zu übergeordneten Bezugsobjekten zusammen. Als übergeordnete Kostenbereiche werden beispielsweise Abteilungen, Geschäftsbereiche, Unternehmensstandorte oder das ganze Unternehmen angesehen.

Gliederung von Kostenbereichen

Sie werden hauptsächlich in folgende Bereiche gegliedert:

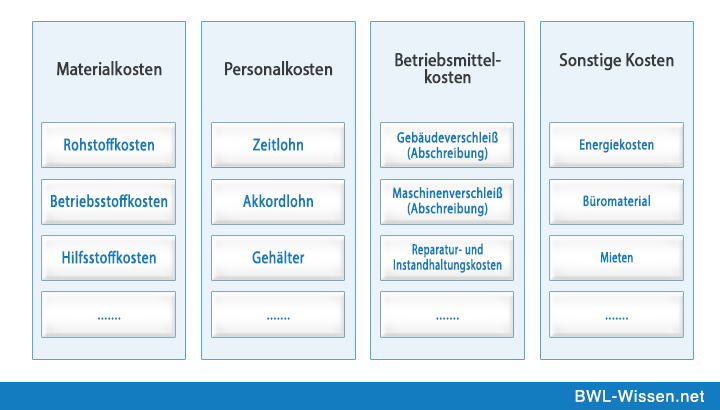

- Stoffbereich (Roh-, Betriebsstoffe, Hilfsstoffe);

- Fertigungsbereich (insbesondere Produktion);

- Forschungs-, Entwicklungs- und Konstruktionsbereich (Forschung und Entwicklung, Montage usw.);

- Verwaltungsbereich (Materialprüfung, Personalwesen, Verwaltung);

- Vertriebsbereich (Marketing, Kundenbetreuung, Vertrieb);

- Allgemeiner Bereich (etwa Stabsstellen).

Die hier anfallenden Gesamtkosten entstehen zunächst auf den Haupt-, Neben- und Hilfskostenstellen und werden danach von der Hilfskostenstelle auf die Haupt- und Nebenkostenstellen über die innerbetriebliche Leistungsverrechnung verteilt.

Weblinks

Siehe auch

- Endkostenstelle

- Hilfskostenstelle

- Nebenkostenstelle

- Kostenstellenrechnung

- Center-Konzept

- Profitcenter

- Costcenter

- Servicecenter

Einzelnachweise